Tendencias de la economía mundial 2018

Tendencias de la economía mundial 2018

Tendencias de la economía mundial 2018

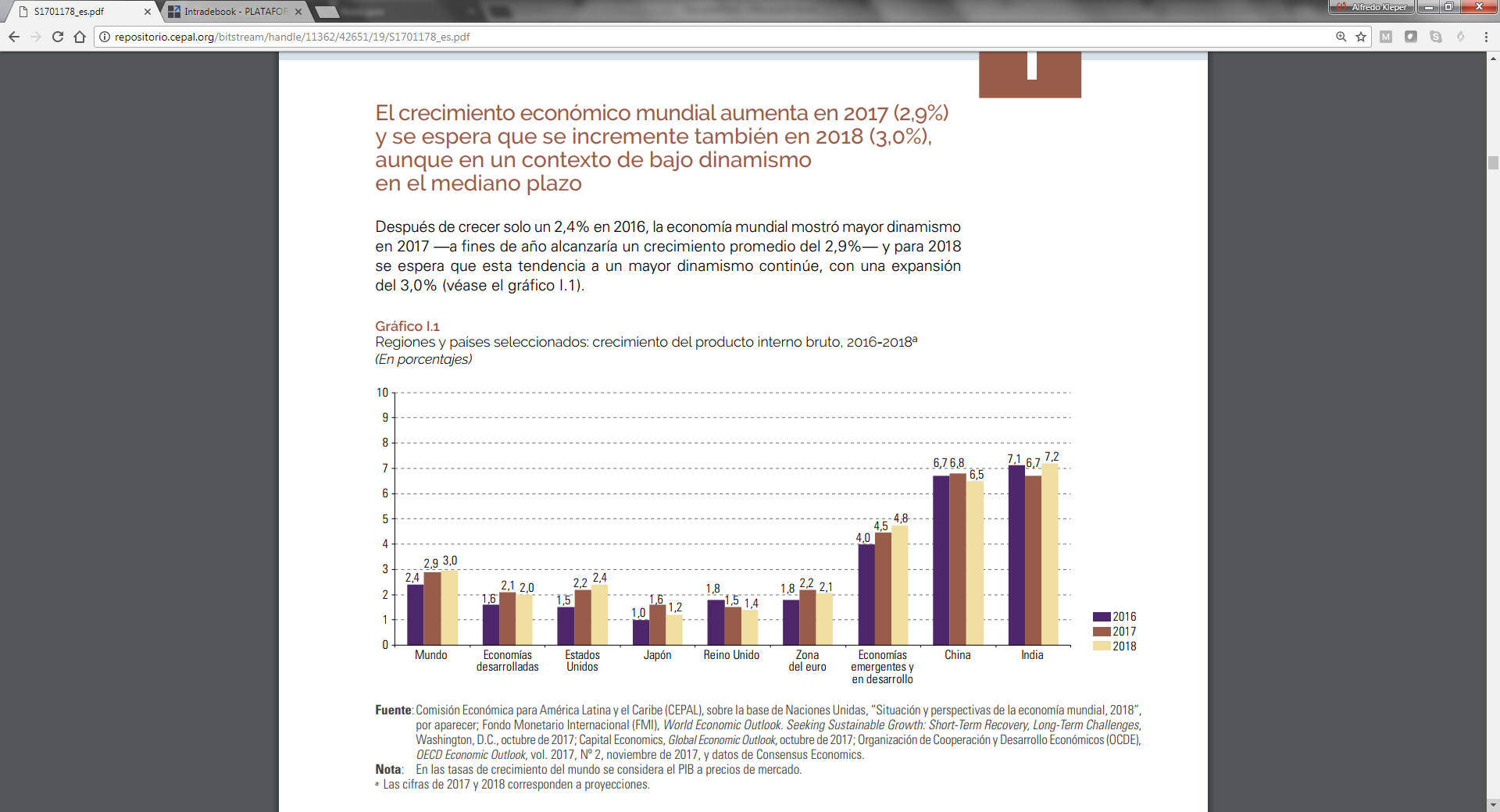

El crecimiento económico mundial aumenta en 2017 (2,9%) y se espera que se incremente también en 2018 (3,0%), aunque en un contexto de bajo dinamismo en el mediano plazo.

En línea con la mayor actividad global, el volumen de comercio mundial se ha dinamizado, aunque las tasas de crecimiento aún son inferiores a las registradas antes de la crisis financiera mundial.

Los precios de los productos básicos en 2017 serían en promedio un 13% superiores a los vigentes en 2016 y para 2018 no se espera que muestren grandes variaciones, sino más bien que alcancen en promedio niveles similares a los de este año.

Durante 2017 la volatilidad en los mercados financieros ha permanecido en niveles bajos —con algunas alzas poco duraderas—, los flujos de capitales han seguido llegando a los mercados emergentes y los precios de los activos bursátiles han tendido al alza.

El retiro de algunos de los estímulos monetarios en países desarrollados podría tener efectos sobre la dinámica de los tipos de cambio y las tasas de interés relativas.

Tendencias de la economía mundial 2018

Las economías emergentes han venido acelerándose en 2017 y a fines del año registrarían una tasa de crecimiento del 4,5%. Para 2018, se espera una tasa de crecimiento del 4,8%.

Dentro de este grupo resalta el caso de China, que este año alcanzaría una expansión económica del 6,8%, superior a la registrada en 2016 y también a la proyectada a mediados de año, cuando se hablaba de un 6,5% de crecimiento. La desaceleración de la economía china esperada para este año no tuvo lugar, pero se prevé que ocurra el año próximo —para 2018 se proyecta un crecimiento del 6,5%—, de la mano de políticas económicas más restrictivas por parte del Gobierno.

En el caso de otras grandes economías emergentes, como el Brasil y la Federación de Rusia, se espera que este año registren tasas de crecimiento positivas (del 0,9% y el 1,9% respectivamente), después de haber experimentado contracciones de su actividad en 2016 (del -3,5% y el -0,2% respectivamente).

En la India, en cambio, todo indica que la actividad crecerá este año menos de lo previsto hace unos meses. El impacto de la desmonetización y la introducción del impuesto a los bienes y servicios redundó en una actividad económica bastante débil durante el primer semestre —el PIB creció un 5,7% interanual en el segundo trimestre, la tasa más baja en tres años—, lo que implica que la tasa de crecimiento del año en su conjunto sería probablemente menor que el 7%. Para 2018 se espera un crecimiento más dinámico (7,2%), tomando en cuenta que en la segunda mitad de 2017 los efectos de las políticas gubernamentales mencionadas ya han comenzado a desvanecerse. Las economías desarrolladas presentarían un crecimiento del 2,1% en 2017, cinco décimas por encima del registrado en 2016.

En los Estados Unidos la actividad económica ha mostrado signos de fortaleza durante los tres primeros trimestres de 2017. Si bien los huracanes que tuvieron lugar en la segunda mitad del año causaron cierta disrupción, sus impactos en la actividad agregada no han sido de una magnitud considerable y la economía se encamina hacia una expansión del 2,2% este año, que superaría en siete décimas el crecimiento de 2016. También para 2018 se espera una aceleración del crecimiento, que llegaría a un 2,4%.

El Japón es otra economía dentro de este grupo que mostraría una aceleración considerable este año —con un crecimiento seis décimas superior al de 2016—, terminando 2017 con una expansión del 1,6%. Considerando los años recientes, esta tasa sería la más alta desde 2013 y se produce después de más de cuatro años de políticas económicas de estímulo por parte del Gobierno. El dinamismo de la actividad económica del país ha mostrado un repunte en los últimos trimestres. De hecho, el crecimiento del PIB en el tercer trimestre de 2017 (de un 1,4% respecto del trimestre anterior, en términos anualizados) fue el séptimo consecutivo de tasa positiva, algo que no se observaba desde comienzos de la década de 2000. Sin embargo, se estima que el ritmo de expansión de la economía del Japón se debilite en 2018 (y que se logre un crecimiento del 1,2%). Se espera, por un lado, que la política fiscal sea más restrictiva que la de 2017 y, por otro, que parte del aumento de la demanda exterior y la inversión privada relacionada con los Juegos Olímpicos de Tokio 2020 se vea contrarrestada por un aumento de las importaciones. Al igual que los Estados Unidos y el Japón, la zona del euro mostraría una aceleración de su crecimiento en 2017 y terminaría el año con una expansión del 2,2%, en comparación con una del 1,8% en 2016. A pesar de algunos eventos acompañados de mayor incertidumbre política que se sucedieron durante el año en países de la zona, los indicadores de confianza del consumidor y de confianza empresarial sugieren que hasta el momento esa incertidumbre no se ha trasladado al ámbito económico. En efecto, la tasa de crecimiento interanual del tercer trimestre de 2017 fue del 2,5%, la más alta observada desde comienzos de 2011. El consumo privado ha mostrado fortaleza, a la vez que la inversión está repuntando, en un contexto de mejores expectativas y condiciones de financiamiento favorables.

Finalmente, cabe destacar el caso del Reino Unido, donde se espera que este año el crecimiento sea menor que el de 2016 (de un 1,5%, en comparación con un 1,8% el año pasado) y donde se prevé también una tasa más baja para 2018 (1,4%). En 2017, el crecimiento de los tres primeros trimestres evidenció los efectos de la depreciación de la libra sobre la tasa de inflación y, por ende, sobre los ingresos reales y el consumo privado. El propio Gobierno, en la presentación del proyecto de presupuesto, en noviembre, revisó a la baja los pronósticos de crecimiento para 2017 y 2018, aduciendo el débil crecimiento de la productividad y un desempeño de la inversión peor al esperado1. En el futuro menos inmediato, lo que suceda con la actividad en el Reino Unido estará supeditado a los efectos que el proceso de negociación de la salida de ese país de la Unión Europea (brexit) vaya teniendo sobre la economía en sus diferentes esferas.

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL).

Hi

My name is Shweta and I’m dropping you a line to see if you accept

paid articles placements on your website. I require article with dofollow

text link on casino and Forex related website.

So what will your charge for original and high-quality that will not be

posted anywhere else

Other than that if you are interested in any IT related services you can

hire me J (Content writing, digital marketing, media buying etc).

Thank you for your time and consideration and I look forward to working

with you!

Thanks and Regards

Shweta

SEO, SMO, Content writing and Web Designing

Service Provider

Contact : Skpye: seo1seo1

Contact number: +919993036692

https://www.facebook.com/shweta.m.dubey.7

in.linkedin.com/pub/shweta-dubey/9/a2a/148/

Thanks, Shweta. I wrote down your data for when we need it. Regards. Kleper